NISAは投資で得た利益にかかる税金が非課税になる制度です。

投資で得た利益には通常約20%の税金がかかりますが、NISAを活用することで、この税金が0になります。

これから投資を始めようと考えている方やまだNISA口座を開設していない方はぜひNISA口座を開設して、お得に投資をしていきましょう!

この記事では、2種類あるNISA口座の特徴とどちらを選べばいいのかについて紹介します。

新NISAについても簡単に触れています。

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

一般NISAとは?

一般NISAの特徴は次のとおりです。

- 毎年120万円まで

- 最長5年間非課税

- 自由に投資できる

- あまった非課税投資枠は翌年に持ち越せない

最長5年間なので、超長期の保有には向かない(使えない)です。

一般NISAで5年過ぎたらどうなるの?

非課税枠で保有していた株が5年経過した場合、3つ選択肢があります。

- 翌年の非課税投資枠に移す

- 課税口座に移す

- 売却する

とりあえず5年間は非課税で配当もらって、まだ保有したければ保有し続けたり、利確するなら利確してしまったり。

その時々の状況に応じて柔軟に選べます。

翌年に持ち越した場合は、翌年分の非課税枠がその分減ります。

例えば10万円分持ち越す場合、翌年は120-10=110万円までが非課税枠になります。

ちなみに、「翌年に持ち越す分が120万円を超えている場合はどうなるのか?」というと、新規の投資はできなくなりますが、持ち越せるようです。

つみたてNISAとは?

つみたてNISAの特徴は次のとおりです。

- 年間40万円まで

- 最長20年間非課税

- 自動買付け

- 積み立てしかできない

- あまった非課税投資枠は翌年に持ち越せない

自動で買付けてくれるので、投資自体できるだけほったらかしたい人に方に向いています。

注意しておくべきことは、積み立てしかできないので、投資対象が限られます。

インデックスファンドや投資信託には投資できますが、企業(個別株)には投資できません。

Twitterをみてると最近は「つみたてNISA」を使っている人をよく見かけます。

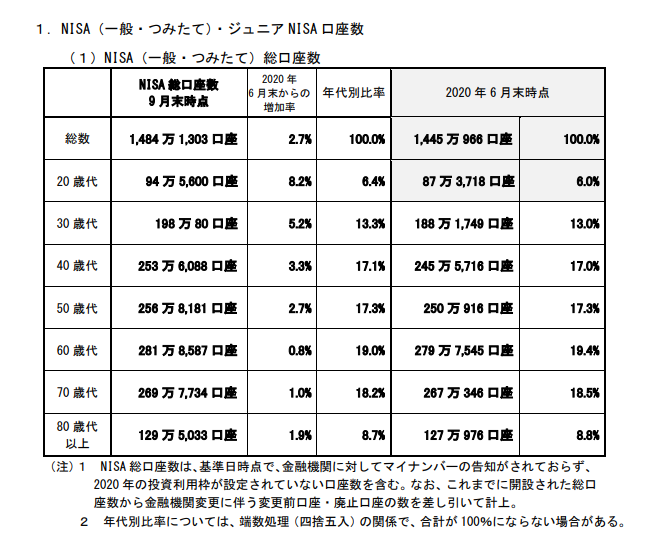

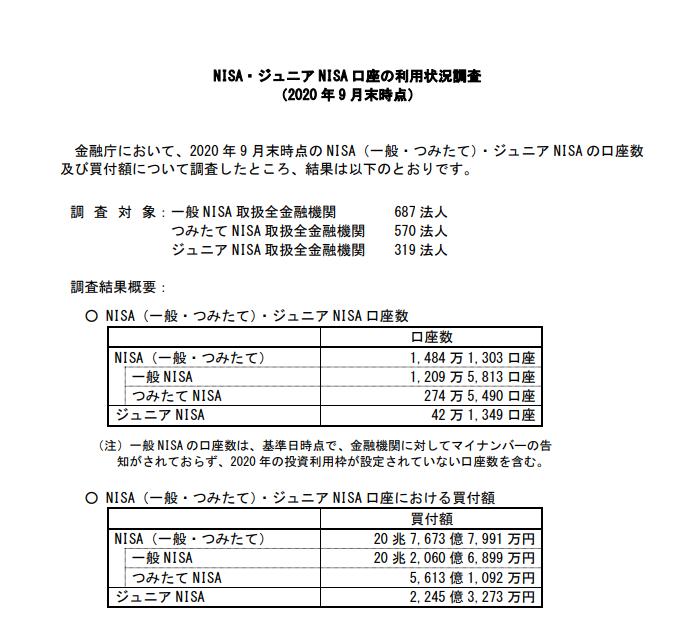

ですが調べてみると、一般NISAは1209万口座、つみたてNISAは274万口座と、実際のところは約4.4倍の大きな差がありました。

つみたてNISAの方が後発の制度だから、というのもありますが、それでもこの差は大きいですね。

一般NISAとつみたてNISAどっちがお得?【投資方針次第】

一般NISAとつみたてNISA、どっちがお得かというと、それぞれメリット・デメリットがあるのでNISA口座でやっていく投資方針によって変わります。

なので、まずは投資方針を決めましょう。

やりたい投資から選ぶ

投資方針といってもそんなに難しい話ではありません。

要するにNISA口座を使ってやりたい投資から選べばいいのです。

簡単にまとめました。

一般NISAはこういうこういう投資がしたい人におすすめです。

- 個別株投資がやりたい

- 個別株もインデックス投資も両方やりたい

- そのときそのときで自己裁量で投資したい

つみたてNISAはこういうこういう投資がしたい人におすすめです。

- 投資信託を積み立てたい

- インデックス投資で積み立てたい

- 個別株はやらない

- できるだけほったらかしにしたい

ざっくりまとめるとこんなかんじです。

積み立て投資だけやりたい人はつみたてNISAを強くおすすめ!【新NISAも紹介】

2024年から新NISAがスタートします。

簡単にいうと、新NISAは今の一般NISAが、つみたてNISAの特徴を併せ持つ形になります。

つまり、これまで非課税枠内すべて自由に投資できたのが、一部積み立てなければならなくなります。

メリットとしては、インデックスと個別株を組み合わせた良質なポートフォリオになることです。

デメリットとしては、しくみがやや複雑化することです。

いずれにしても、個別株に投資するには、一般NISA、もしくは新NISAになります。

しかし、こうした影響を受けないのがつみたてNISAになります。

そして、非課税期間も延長されるので「積み立て投資だけやりたい」という方は今後も見据えて、つみたてNISAにした方がよいと思います。

どっちにしたらいいか分からない…

「投資方針とかまだ分からない…」という方は、まずは自由度の高い一般NISAにしてみたらいかがでしょうか。

一般NISAでも投資信託やインデックスファンドも購入できます。

また、一般NISAとつみたてNISAは年に1回のみ切替が可能です(初年度不可)。

なので、一年間お試しで投資をしてみるのが良いと思います。

- 「やってみたら非課税枠○万円しか使わなかった…」

- 「忙しくて全然投資しなかった…」

- 「120万の枠がなんかプレッシャーに感じる…」

- 「感情的になっちゃうから自動的に買っていきたい…」

- 「積み立てだけじゃなく個別株も買ってみたい」

なんてかんじで、いろいろ把握していけばいいと思います。

私自身もいろいろやってみて、今は一般NISA枠をすべて個別株に使って、投資信託を楽天証券の特定口座で毎月積み立てています。

楽天証券で積立てている投資信託が10万円超えてました!✨✨

— ぐー@節約&高配当株📶 (@guakw_fx) April 5, 2021

10万円超えると、10万円ごとに毎月楽天ポイントが4ptもらえるキャンペーンもあるんですね!知りませんでした💦

これからもコツコツ積立てていこうと思います😳

楽天証券を使っている理由は、楽天ポイントがもらえるからです。

詳しくはこちらの記事に書いてますので、興味があれば、読んでみてください。

20代でNISAやってる人はまだまだ少ないです。

だからちょっとでも興味をもったり、少額でもやってたらすごいことなんじゃないかと。

そんな早くから試行錯誤してゆっくりでも進んでいけば、お金持ちになっていけると思います。

合わせて読みたい

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント