iDeCo(イデコ)は、税金の優遇を受けながら自分年金を作れる、とても魅力的な制度です。

でも、「なんだか難しそう…」「損するのが怖くて、なかなか一歩踏み出せない」「自分にはデメリットの方が大きいんじゃない?」と不安に感じていませんか?

その気持ち、よく分かります。大切な自分のお金ですから、デメリットをしっかり理解してから始めたいですよね。

この記事では、iDeCoの5つのデメリットと、それぞれに対する具体的な対策を初心者の方にも分かりやすく解説します。

この記事を最後まで読めば、あなたがiDeCoを始めるべきか、それとも「やめたほうがいい」のかが明確に判断できるようになります。

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

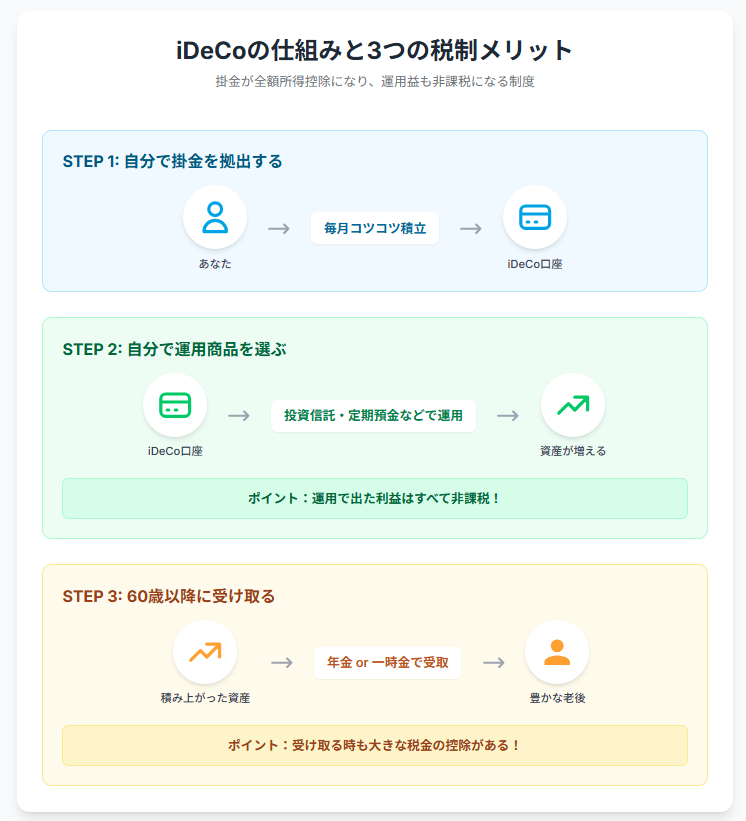

【図解】iDeCo(イデコ)の仕組みと3つの税制メリット

iDeCoのデメリットを知る前に、まずはその仕組みと強力なメリットを簡単におさらいしましょう。

【結論】iDeCoは「①掛けるとき」「②運用しているとき」「③受け取るとき」の3つのタイミングで税金が優遇される制度です。

iDeCoのメリット vs デメリット比較表

全体像を把握するために、メリットとデメリットを比較してみましょう。

| メリット | デメリット |

| ① 掛金が全額所得控除 になり、所得税・住民税が安くなる | ① 運用成績次第では元本割れ の可能性がある |

| ② 運用で得た利益(利息・分配金など)がすべて非課税 | ② 口座の維持費(手数料) がかかる |

| ③ 受け取る時も「退職所得控除」「公的年金等控除」の対象 | ③ 原則60歳まで引き出せない(資金が拘束される) |

| ④ 転職・退職しても持ち運びが可能(ポータビリティ) | ④ 受け取り時に課税される場合がある |

| ⑤ 運用商品を自分で選べる | ⑤ 加入手続きや掛金変更が少し面倒 |

見ての通り、デメリットは存在しますが、それぞれ事前に対策が可能です。

それでは、5つのデメリットと具体的な対策を詳しく見ていきましょう。

iDeCoの5つのデメリットと今すぐできる対策

1. 運用成績次第では元本割れする

【デメリット】

iDeCoは、自分で運用商品を選び、その運用成果によって将来受け取る金額が変わります。そのため、相場が大きく下落したタイミングで受け取りを迎えると、これまで積み立ててきた金額(元本)を下回ってしまう「元本割れ」のリスクがあります。

【対策】リスクを抑える3つの鉄則

- ① 長期・積立・分散投資を徹底する

時間をかけてコツコツ積み立てることで、購入価格が平準化され(ドルコスト平均法)、価格変動リスクを抑えられます。また、日本株、先進国株、債券など、値動きの異なる複数の資産に分散投資(ポートフォリオ)することで、大きな下落を防ぎやすくなります。 - ② 自分のリスク許容度に合った商品を選ぶ

「どうしても元本割れは避けたい」という方は、「元本確保型」の定期預金や保険で運用することも可能です。ただし、リターンはほとんど期待できません。まずは少額からリスクのある商品(投資信託など)を試し、年齢や経験に応じて資産配分を見直していくのがおすすめです。 - ③ 60歳が近づいたら守りの運用に切り替える

受け取り年齢が近づいてきたら、リスクの高い株式中心の投資信託から、値動きの安定した債券や元本確保型の商品へ資産を移す(スイッチング)ことで、それまで積み上げた資産を守りながら受け取りの準備ができます。

2. 口座の維持費(手数料)がかかる

【デメリット】

iDeCoは、加入時や毎月の積立時に手数料がかかります。大きく分けて以下の3つです。

- 加入時手数料: 国民年金基金連合会に支払う(初回のみ約2,829円)

- 収納手数料: 国民年金基金連合会に支払う(毎月105円)

- 運営管理手数料: 金融機関によって異なり、0円〜500円程度と差が大きい

【対策】運営管理手数料が「0円」の金融機関を選ぶ

手数料は、将来の受取額に直接影響する重要なコストです。特に「運営管理手数料」は、金融機関によって大きく異なります。この手数料が無料のネット証券を選ぶことが、iDeCoで損をしないための絶対条件です。

【主要ネット証券の手数料比較】

| 金融機関 | 運営管理手数料 | 商品ラインナップ | 特徴 |

| SBI証券 | 0円 | 豊富(低コスト商品多数) | 業界最大手。商品数が多く、誰にでもおすすめ。 |

| 楽天証券 | 0円 | 豊富(低コスト商品多数) | 楽天ポイントとの連携が魅力。 |

| 松井証券 | 0円 | 厳選(低コスト商品中心) | 商品が厳選されており、初心者でも選びやすい。 |

| マネックス証券 | 0円 | 豊富 | サポート体制に定評がある。 |

結論:上記のようなネット証券を選べば、手数料のデメリットはほぼ解消できます。

3. 原則60歳まで資金を引き出せない

【デメリット】

iDeCoは老後資金を作るための制度なので、一度拠出したお金は、原則として60歳になるまで引き出すことができません。これは最大のデメリットとも言えます。

【対策】「余裕資金」の範囲で、無理のない掛金を設定する

このデメリットは、iDeCoの「縛り」があるからこそ、税制優遇という大きなメリットが受けられる裏返しでもあります。

対策はただ一つ、「生活に影響のない余裕資金でやること」です。

近い将来に使う予定のあるお金(住宅購入の頭金、子供の教育資金など)をiDeCoに入れるのは絶対にやめましょう。掛金は年に1回変更できるので、まずは月々5,000円からでも、無理なく続けられる金額で始めることが大切です。

4. 受け取り時に課税される場合がある

【デメリット】

「受け取るときも控除があるなら非課税じゃないの?」と思うかもしれませんが、控除額を上回る金額を受け取る場合は課税対象となります。

【対策】自分に合った受け取り方を選ぶ

iDeCoの受け取り方には主に3つあり、それぞれ控除の種類が異なります。

- ① 一時金で受け取る: 退職金と同じ扱いで「退職所得控除」が適用。勤続年数やiDeCoの加入年数が長いほど控除額が大きくなり、税負担が非常に軽い。

- ② 年金形式で受け取る: 公的年金と同じ扱いで「公的年金等控除」が適用。

- ③ 一時金と年金を組み合わせて受け取る: 金融機関によります。

会社の退職金が多いか少ないか、公的年金はいくら貰えるかなど、受け取る時点の状況によって最適な方法は異なります。これはiDeCoを始める「今」悩む必要はありません。「受け取る時に、自分にとって一番お得な方法を選べる」と覚えておけば十分です。

5. 加入者や掛金に上限がある

【デメリット】

iDeCoは誰でも同じ金額を掛けられるわけではなく、職業などによって掛金の上限額が定められています。(例:自営業者は月6.8万円、会社員は月2.0万円~2.3万円など)

【対策】まずは自分の上限額を確認し、NISAとの併用を検討する

これは制度上のルールなので変えることはできません。まずは自分がいくらまで拠出できるのかを確認しましょう。

もし上限額まで拠出してもまだ投資余力がある場合は、いつでも引き出し可能な「NISA(ニーサ)」と併用することで、非課税のメリットを最大限に活用できます。

【要注意】iDeCoをやらない方がいい人の3つの特徴

メリットの多いiDeCoですが、以下のような方にはデメリットの方が大きくなる可能性があります。

- 収入が不安定で、毎月の掛金拠出が難しい方

iDeCo最大のメリットは「所得控除」です。所得が低い、または不安定な場合は、税制メリットを十分に受けられません。 - 十分な貯蓄がない方

iDeCoは60歳まで引き出せません。急な出費に対応できるだけの預貯金(生活防衛資金)がない場合は、まず貯金を優先しましょう。 - 60歳までにマイホーム購入など大きな支出を予定している方

ライフイベントで大きなお金が必要になる可能性がある方は、iDeCoに資金を拘束されると計画が狂ってしまうかもしれません。

まとめ:デメリットを対策すれば、iDeCoは最強の老後資金対策になる

改めて、iDeCoの5つのデメリットです。

- 運用成績次第では元本割れする

→ 対策: 長期・積立・分散でリスクを抑える - 口座の維持費がかかる

→ 対策: 運営管理手数料が無料の金融機関を選ぶ - 原則60歳まで引き出せない

→ 対策: 無理のない範囲の「余裕資金」で始める - 受け取り時に課税される場合がある

→ 対策: 受け取る時に最適な方法(一時金/年金)を選ぶ - 加入者や掛金に上限がある

→ 対策: 上限額を確認し、NISAとの併用も検討する

このように、iDeCoのデメリットは、そのほとんどが事前の知識と対策でカバーできるものです。

特に、手数料の安い金融機関を選ぶことは、誰でも簡単にできる最も重要な対策です。

「デメリットを理解したし、始めてみようかな」と思ったら、まずは手数料が安く、商品ラインナップも豊富なネット証券の口座開設を検討してみましょう。

賢く制度を利用して、豊かな老後への第一歩を踏み出しましょう!

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント