今回は米国高配当インデックスファンドであり、かつ米国高配当ETFと日本の投資信託の両方で購入することができるVYM(バンガード・米国高配当株式ETF)についてです。

VYMを日本の投資信託で買う場合は、「楽天・米国高配当株式インデックス・ファンド」、通称「楽天VYM」と言う商品になります。

今回はこのVYMの、ETFと投資信託のメリット&デメリットをみていきながら、投資方法の選び方を紹介していこうと思います。

また、高配当インデックス投資ではETFでしか買えないもの(HDVやSPYD)もあります。

今回VYMをもとに説明しますが、日本のETFと投資信託の場合も基本的に同じなので、海外ではなく日本のETFか投資信託について知りたい方の参考にもなると思います。

それでは見て行きましょう!

- 「米国高配当インデックス投資をしよう!と決めたけど、ETFか投資信託かどっちがいいか分からない…」

- 「配当金のあるインデックス投資に興味があるけど、何を買えば良いか分からない」

- 「ETFと投資信託でのについて知りたい」

- 「VYMについて知りたい」

VYMとは?【米国高配当ETF】

まずカンタンにVYM(バンガード・米国高配当株式ETF)の紹介をします。

- 設定日:2006年11月10日

- 投資対象:米国の大型・バリュー株

- ポートフォリオ:410銘柄(2021/01/31 時点)

- 配当利回り:約3.0%

- 決算:年4回

- 経費率:0.06%

2006年にスタートしたVYMは米国高配当ETFの中で一番歴史のある銘柄になります。

また、VYMの投資対象についてですが、米国の大型株・バリュー株のなかでも、高配当銘柄をメインにしています。

大型株の中でも、予想配当利回りが市場平均を上回る銘柄を、重点的に組入れます。

バンガード・米国高配当株式ETF(VYM)より(2021年2月21日時点)

VYMのポートフォリオには410銘柄が組み入れられています。

つまり、VYM1つに投資するだけで米国の高配当銘柄410銘柄に投資することと同じというわけです。

さらに、HDVやSPYDなどの他の人気な米国高配当ETFと比べても経費率は一番安いです。

HDVやSPYDは70~80銘柄で構成されていますが、VYMはその5倍の銘柄数で構成されているにも関わらず、このコストの安さは驚異的ですよね!

セクター(業種)トップ3は、

- 金融:20.6%

- ヘルスケア:14.2%

- 生活必需品:13.1%

です。(2021/01/31 時点)

比較的、景気に左右されにくい業種の割合が大きいですね。

決算が四半期(3ヵ月)ごとにあるので、年4回に分けて配当金がもらえます。

ただし、配当金はドルで受け取ることになるのでご注意ください。

VYMのデメリット【配当利回り】

あえてVYMのデメリットを挙げるとしたら、配当利回りです。

分散も十分されていて、コストも最安なので、一見VYMはカンペキそうに見えます。

ただし、高配当ではあるものの、HDV(約3.5%)、SPYD(約5.7%)と比べるとやや見劣りします。

そのためVYMは「とにかく高い配当利回りがほしい!」という方にはおすすめしません。

しかし一方で、配当利回りがやや低い分、株価の値上がりの方では一番伸びているという面もあります。

つまり、配当利回りだけを見ると、他より低い面もたしかにありますが、高配当と株価の値上がりの両方を期待できるという面がVYMにはあります。

楽天VYMとは?【VYMの投資信託】

「楽天VYM」は「楽天・米国高配当株式インデックス・ファンド」のことです。

「楽天」と商品名にありますが、楽天証券以外の証券会社でもふつうに買うことができます。

VYMが分かれば、楽天VYM(投資信託のVYM)もほとんど同じです。基本的にはETFか投資信託かのちがいです。

VYMを投資対象にした投資信託が楽天VYMです。

後ほどVYMと楽天VYMを比較しますが、大きな違いは

- 配当の受け取り方

- コスト

です。

コストは年0.192%です。ETFの0.06%と比べると高いですね。

それでも投資信託をえらぶメリットもあるので、こちらは後で詳しく説明します。

次に決算です。毎年7月15日に行われます。年1回ですね。

毎年7月15日(休業日の場合は翌営業日)に決算を行い、収益分配方針に基づき分配を行います。(以下略)

「楽天証券」>『楽天・米国高配当株式インデックス・ファンド』>『目論見書』より

つまり、本家VYMのように、四半期ごとに分配金はでません。

この2点がVYMと楽天VYMのちがいになります。

ETFのメリット・デメリット

次にETFのメリット・デメリットについて見ていきましょう。すでにご存じの方は読み飛ばしてください。

メリットのまとめはこんなかんじです。

- 市場(マーケット)が営業している間は自由に売買できる

- 投資信託より低コスト

ETFは上場投資信託といって、上場しているので、ふつうに市場で売買できます。

自己裁量で売買できるので小回りが効きやすいです。

ETFはふつうの個別株に近い分、投資信託に比べてコストを抑えられます。

次にデメリットのまとめはこんなかんじです。

- 配当金(分配金)に対して日本だけでなく米国でも課税される(二重課税)

- 証券会社によっては外貨(ドル)でしか買えない(資金振替が必要)

- ETFの定期買付けに対応している証券会社は少ない

順に説明します。

米国ETFの配当金(分配金)に対しては、日本だけでなく米国でも課税されてしまいます。

払いすぎた税金を返してもらうには確定申告する必要があります。

次に、証券会社によっては外貨(ドル)でしか買えません。

「外貨で買う」というのは少しイメージしにくいかもしれませんが、すでに持っている(預けてある)外貨(今回はドル)を使って購入することです。

つまり、あらかじめ円をドルに両替しておく必要があります。

この両替が証券口座では「資金振替」と言ったりします。

両替をする必要があるということは、多少は為替にも触れることになります。

- 「株を買いたかっただけなのに為替まで…(ため息)」

- 「そんなめんどうなことしなくちゃいけないの…」

という方は円だけで外国株取引ができる証券会社を探しましょう。最近は増えてきました。

後ほど紹介する楽天証券は円しか持ってなくて米国株を買えます。

次にいきます。

ETFの定期買付けに対応している証券会社はSBI証券のみです。

>>No.1ネット証券ではじめよう!株デビューするならSBI証券 (※外部サイトに移動します)

もし、どの証券会社でもETFを定期買付けできたら、普段の手間はかからず、コストも安く済んで良いとこ取りなんですけどね……。

定期買付けができないということは、「毎月ETFを○万円分買おう」と投資プランを立てたら毎月自分で発注しなければなりません。

発注自体は慣れればそんなに手間ではありません。

しかし、そのときの株価をみて感情的になってしまい投資プランを逸脱してしまったり、仕事が忙しすぎて疲れ果てて冷静に正確な投資判断が下せなかったり、そもそも買付けを忘れてしまっていたりする恐れがあります。

初心者だけでなくベテランであっても、機械的に手動で買うのは想像以上に困難です。株歴10年以上になった私ですが絶対ムリです。

以上がETFのメリット・デメリットになります。

まとめると、手間がかかっても低コストに抑えたい方はETFが合っています。

ただし最悪、ETFのメリット(低コスト)を判断ミスから棒に振って、手数料のコストどころではない損失を出す恐れがあることは注意しなければなりません。

手間と言いましたがこの部分は、税金や為替などの知識も投資を実践しながら学べるチャンスでもあります。興味のある人は勉強がてらやってみてもいいかもしれません。

投資信託のメリット・デメリット

次に投資信託のメリット・デメリットについて見ていきましょう。すでにご存じの方は読み飛ばしてください。

- 少額から定期買付けできる

- 商品によっては配当金(分配金)を受取るか再投資するか選べる

投資信託は商品にもよりますが、100円から定期買付けができます。もちろん、スポット(単発)での購入もできます。

また、分配金を自動で再投資することができるため、資産の増加スピードを加速させることができます。

定期買付け&再投資で、プランどおりの資産運用が初心者でもできます。

「配当は再投資じゃなく、受取りたいな」と思ったら、受取ることも商品によってはできます。(※ただし条件があったりもするので要チェックです)

そしてこの運用が、ほったらかしでできます。

次に投資信託のデメリットがこちらです。

- ETFよりコストがかかる

- 商品が分かりづらい

- ETFに比べると自由に売買しづらい

それぞれ説明していきます。

自動でいろいろしてくれるメリットが大きい分、やはりコストがかかります。とはいえ、年々安くなってきました。

良い投資信託の条件のひとつはコストが安いことなので、コストが安いものを見ていけば、大きな問題にはなりません。

「投資信託の商品を詳しく知りたい!」と思ったら、「目論見書」に目を通さないといけません。これがなかなか骨が折れます。。

チャートもあるんですが、圧倒的な活字の量。そして内容が難しく分かりづらい・・・。

「リスク」や「手数料」について何ページにも渡ってびっしり書かれていて、「これ良さそう!」と思い読み始めたものも「なんかこわい…」に変わっちゃいます。

このハードルを超える必要があります。

良い投資信託はETFのデメリットを克服したものと言っても過言ではないでしょう。

商品選びは慎重にしなければいけませんが、「まず投資を始めたい!」という初心者には投資信託がおすすめです。

私が投資を始めた当初は「投資信託なんて手数料高すぎ…ぼったくりやん…」といった時代でしたので、個別株から投資を始めました。

しかし、投資信託のコストが下がってきて良い商品もでてきた今、もし、まったくのゼロから投資を始めるなら投資信託から始めて他を勉強していくと思います。

最後に、投資信託はETFに比べると自由に売買しづらいです。

一日一回しか株価(基準価額)が計算されないからです。

つまり、自分が「買いたい!」「売りたい!」と思ったちょうどいいタイミングで売買することがしづらいです。

ETFと投資信託のメリット・デメリット【まとめ】

ETFと投資信託のメリット・デメリットをおさらいしておきましょう。すでにご存じの方は読み飛ばしてください。

ETFと投資信託のメリットはこちらです。

- 市場(マーケット)が営業している間は自由に売買できる

- 投資信託より低コスト

- 少額から定期買付けできる

- 商品によっては配当金(分配金)を受取るか再投資するか選べる

次にETFと投資信託のデメリットはこちらです。

- 配当金(分配金)に対して日本だけでなく米国でも課税される(二重課税)

- 証券会社によっては外貨(ドル)でしか買えない(資金振替が必要)

- ETFの定期買付けに対応している証券会社は少ない

- ETFよりコストがかかる

- 商品が分かりづらい

- ETFに比べると自由に売買しづらい

こうしてみると、ETFの短所を投資信託はカバーしていて、投資信託の短所をETFはカバーしていますね。

お待たせしました。それでは、いよいよVYMと楽天VYMを直接比較を見ていきましょう!

VYMと楽天VYMを比較【配当】

まずは配当から見ていきましょう。

- VYM(ETF):年間約3.0%

- 楽天VYM(投資信託):分配金なし

VYMは米国株のため、四半期(3ヵ月)ごとに配当(分配金)がもらえます。年に4回ももらえるのはうれしいですよね。

VYMは株価の上昇が続いている影響もあり、年間約3%の配当利回りになっています。

一方、楽天VYMの方は、配当(分配金)は直接はもらえません。

楽天VYMの方は、配当は私たちの手元にくる前に自動で再投資されます。

なので、手元に配当金はこないけれど、再投資されてしっかり高配当の恩恵は受けられています。

VYMと楽天VYMで配当面にこうした違いがあります。

「配当金はキャッシュでほしい!」と言う人は、ETFで買うことになりますね。

それでは、今回の記事のテーマ「VYMはETFか投資信託どっちで買うべきか?」を見ていきましょう!

VYMと楽天VYMを比較【コスト】

次に、VYMと楽天VYMのコストの違いは、下記のとおりです。(2021年1月9日時点)

- VYM(ETF):0.06%

- 楽天VYM(投資信託):0.192%

参照:「Vanguard」>『バンガード・米国高配当株式ETF(VYM)』(2021年1月9日時点)

参照:「楽天証券」>『楽天・米国高配当株式インデックス・ファンド』(2021年1月9日時点)

※VYM(ETF)は外国株のため、ドルでの決済が必要になります。そこでも少しコストがかかりますが、上記には含まれていません。

仮に月3万円で、年36万円投資した場合を上記数値から単純計算すると、コストはこうなります。

- VYM(ETF):216円/年

- 楽天VYM(投資信託):692円/年

1年間の差は476円で、1ヵ月あたりの差は約40円です。

上記仮定の場合投資信託でも、初年度は月+40円で、誰でもプランどおりの資産運用がほったらかしでできるわけですから、すごく良いですよね!

投資信託なら楽天証券がおすすめ

楽天VYMなどの投資信託を買うなら、楽天証券がおすすめです。

楽天証券で投資信託を買うメリットは3つあります。

- 投資信託を積み立てると楽天ポイントがもらえる(100円で1ポイント)

- 保有している楽天ポイントを使って投資できる

- 投資信託10万円分ごとに楽天ポイント4ptもらえるキャンペーン

楽天ポイントで株やインデックスファンドに投資したりできます。

これは楽天証券”以外”の楽天サービスで得た楽天ポイントも使えるということです。

つまり、普段の楽天市場での買い物や楽天カード付きのクレジットカードで得たポイントなどが使えます。

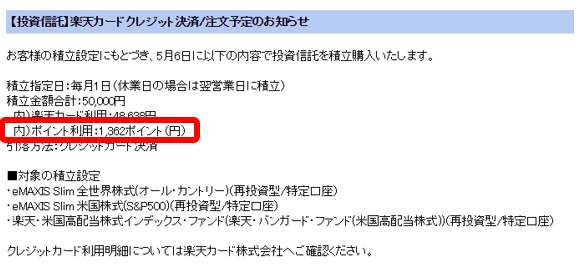

普段の買い物で貯まった楽天証券口座で使える楽天ポイントは、楽天証券内ではこんなかんじで表示されます。

期間限定ポイントは使えませんが、投資に使える楽天ポイントが分かりやすく表示されます。

- 「あともうちょっと下がれば…」

- 「手数料も考えるとなぁ…」

というちょっとしたハードルが気になるときに「楽天ポイント使おう!」と踏ん切りがつくのは個人的にいいなと思っています。

私自身は「お得なポイント投資も、できるだけほったらかしにしたい!」と思って、ポイント利用も自動にしています。

毎月のつみたての支払いに貯まっている楽天ポイントを使っています。

この楽天ポイントの利用は、カンタンな設定をしておくだけで毎月自動でやってくれます。

上の画像の赤枠部分のように、5万円の投資の支払いのうち、ポイントで1362円分、自動で投資してくれています。

楽天ポイントは、一手間かけるとさらに効率の良い使い方ができます!

詳しくは「楽天ポイントのお得な使い方【実際の画像付きでやり方解説】」で紹介しています。

また、投資信託10万円分ごとに楽天ポイント4ptもらえるキャンペーンもしているので、少しずつでも投資信託を買っていくとさらに楽天ポイントが貯まります!

【注意】つみたてNISAで楽天VYMに投資はムリ!一般NISAならOK!!

こういうメリットが楽天証券にはあるので、フルに活用したいと思った私は「じゃあ、楽天証券でつみたてNISAでVYMの投資信託に投資すれば最強じゃない?」と思って速攻で調べたのですが、残念ながらそれはできませんでした…(´;ω;`)。

下記は金融庁のサイトからの引用です。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、(以下略)

引用元:「金融庁」>「つみたてNISAとは」

というわけで、つみたてNISAの対象外でした。

つみたてNISAの対象商品について詳しく知りたい方は、金融庁の「つみたてNISAの対象商品」から確認できます。直近では2020年12月23日に更新されています。(2021年1月9日時点)

残念ながら、つみたてNISAで楽天VYMは買えませんが、一般NISAでは買うことができます!

こうしたことも一般NISAかつみたてNISAか選ぶ上でポイントになりますね。

私自身は一般NISA枠は個別株ですべて使っているので、残念ながら楽天VYMを積み立てることはできません。

最高最強投資の実現は夢に消えましたが、とはいえ、ふつうに楽天証券で投資信託を積み立てるのも十分お得です。

そこで私自身前述してきた通りのメリット&デメリットを検討し、楽天証券で毎月VYMを積み立てることにしました。楽しみです!

楽天VYMで月1.5万円積立てることに決めて、さっき発注しました。

— ぐー@日本高配当株📶 (@guakw_fx) January 4, 2021

2月1日からスタートです。

株十年以上やってますが投資信託は初めてです。

とりあえずやってみて、良ければ積立額増やします。 https://t.co/4O7Nylq0Qg pic.twitter.com/KIEeaO3fs5

ちなみに楽天銀行と楽天証券を紐づけると楽天ポイントの還元率が上がります。楽天他サービスとの連携なので前述のメリットからは外しました。

今でもお得ですが欲を言えば、ETFの定期買付けもできるようになったら最高ですね!

【最新情報】

2021年12月26日から楽天証券でも米国株の積立て投資可能になります!

しかもポイント投資も可能だそうです!

今までSBI証券でしかできなかった米国株の積立て投資がついに、楽天証券でもできるようになります!

ますます楽天証券に一本化してもよさそうですね!

詳しくは下記リンクよりご確認ください。

合わせて読みたい

新登場のSBI・V・VYMと楽天VYMの比較はこちらです。

>>【SBI・V・VYMと楽天VYM】どっちに投資すべきか?

投資ノウハウや個別株を紹介しています。「ETFや投資信託の次に、個別株やりたんだけど・・・」という方は見てみてください。

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント