まとまった資金を一括投資するか分割投資するか悩みますよね。

一括投資したか分割投資したかは、その後のパフォーマンスにも大きく影響します。

私の場合、たとえ投資資金が30万円以下と少額であっても、

自分にとってまとまった資金であれば一括投資は絶対にしないと決めています。

今回はその理由を

- 一括投資のメリット・デメリット

- 分割投資のメリット・デメリット

- 一括投資と分割投資のパフォーマンスの差

などを交えながら説明していきます。

少額でも一括投資を絶対しない理由

少額でも一括投資を絶対しない理由は、投資タイミングの見極めが困難だからです。

一括投資は投資タイミングが重要になります。

タイミングが全てと言っても過言ではありません。そのくらい重要です。

一括投資した後上がっていけば、一括で投資している分利益も大きく増えます。

しかし下がってくると、一括で投資している分大きく損することになります。

自分なりの投資タイミングを見極めるには、知識・技術・経験・メンタルコントロールなど投資家・トレーダーとしての能力が問われます。

一括投資で最初につまずいてしまうと、後々の資産形成まで影響してしまいます。

なので、よほど腕に自信がある方以外は一括投資はしない方がいいと思います。

投資を始めたばかりの頃の私は、最初から一括投資をして、いきなり資金の70%の含み損を抱えてしまい、途方に暮れました…。

メンタルが弱い私にとっては、10年以経った今でもこの経験はトラウマです。

一度失った資金を用意し直すのも簡単ではありません。

一括投資してしまった後はいつ売るかしか選ぶことができません。

投資できる資金が少しでも余っていると、選択肢がまだ残っているのでメンタル的にも余裕ができます。

「下がったら損切すればいい」というのはその通りです。

でも金額が大きくなればなるほど、精神的に損切りができなくなります…。

(マイナスで)真っ赤な証券口座。

資金だけでなく投資家としての判断に自信もなくすので、次のチャンスもうまくつかめなくなります。

そうして負の連鎖に陥ります。

投資の最初の入り方は慎重にいくべきだと私は考えています。

投資に関する相談を友人からされたときも、まずは分割投資をすすめています。

一括投資は当たったら当たったらデカいけど、外したら痛いッ!!

先ほども言ったとおり、一括投資はタイミングが重要になります。

野球でいうと、フルスイングでホームランを狙いにいくスタンスですね

つまりメリットは、上がったら比較的短期間で大きな利益がでることです。

デメリットは先ほどの「少額でも一括投資を絶対しない理由」と被りますが、外した後の挽回が難しいことです。

増やそうしている資金が逆に減っている状況で、知識・技術・実行力などトレーダー、投資家としての能力が問われることになります。

こういう状況をそもそも作らないのが投資の鉄則です。

最初にこうなってしまってはもうどうしようもありません。

なので、一括投資するなら「ここまで下がったら絶対損切りする!!」もしくは「暴落しても絶対売らないッ!!」という強い覚悟と実行力が必要になります。

「そのくらい大丈夫!ちゃんとできる!」と思いがちですが、これが本当に難しいです。

どのくらい難しいかはここで説明するより、他の方の投資ブログやTwitterで見ていただいた方が伝わると思うので割愛します。

要するに、一括投資は投資上級者向きと言うこともできます。

逆に、Twitterで○○ショックのときに、「マイルール通り損切りしました」系のツイートを追っかけると投資家として参考になる人が見つかりやすかったりします

「一括投資でもS&P500なら大丈夫でしょ?」は要注意!

「S&P500なら長期的には右肩上がりになっているから一括投資でも大丈夫でしょ?」という話もあります。

たしかにS&P500は長期的には右肩上がりの実績があり、理論上は一括投資に向いていると言えます。

しかし値上がりが保証されているわけではありません。

過去そうだった、と言うだけの話です。

S&P500がたとえ将来的に上がるとしても、暴落局面が来たときに自分が精神的に耐えられるかどうかは、S&P500の将来のパフォーマンスとは別問題です。

私自身もS&P500に投資していますが、実績があるからといって、S&P500を安全だと思いすぎないよう気をつけています。

分割投資はベストな結果にならないが、相場にフィットする

次に分割投資のメリット・デメリットについて説明していきます。

分割投資は

- 上昇局面ではトレンドフォロー

- 下降局面では逆張りナンピン

というふうに、相場に合わせて投資手法が自動で切り替ります。

一番難しい投資タイミングを選ばなくていいわけです。

自身の投資家・トレーダーとしての能力はあまり必要なく、毎月など一定期間ごとに投資し続けられるかがキーになります。

そのため、投資先を決めてしまえば、

- テクニカル分析

- ファンダメンタルズ分析

- 実際の相場を見る

- 投資タイミングの判断

といった勉強時間も労力もあまりかけずに済みます。

「投資にあまり時間をかけたくない」人とも相性が良いです。

また、値下がり局面になっても、むしろ買い増しのチャンスになります。

さらに考え方次第では、預金感覚で「株にして預けているだけ」という状態にすることもできます。

必要になればそのときの時価で引き出す(換金)だけですから。

分割投資のデメリットは、資金を株式などに換えていくのに時間がかかり、資金効率が良くないことです。

せっかく値上がりしても大きな利益にはなりにくいです。

つまり、ベストな結果には決してなりません。

ホームランにできる絶好球でも、みすみすセンター返しするようなものですね

一括投資と分割投資のパフォーマンスの差は?

次に「一括投資と分割投資でどれだけパフォーマンスに差があるか?」を見ていきましょう。

一括投資と分割投資、どちらも年間利回り5%として、10年間運用するとします。

初期投資120万円でそれ以降いっさい投資しない(一括投資)場合、10年後には約197万円になります。

一方、初期投資0円で毎月1万円で10年間にわたって分割投資する場合、10年後には約155万円になります。

よって、10年で約42万円(約27%)の差ができます。

| 初期資金 | 10年後 | リターン | |

| 一括投資 | 120万円 | 約197万円 | +約77万円 |

| 分割投資 | 120万円 | 約155万円 | +約35万円 |

今回は比較の都合上、資金がけっこう大きい金額になりましたが、12万円の運用でも考え方は同じです。

一括投資と分割投資の併用でバランスを取るのもアリ

「結局、どっちにしたらいいか分からない・・・」と言う場合、まとまった資金を2つに分けて、一括投資と分割投資の両方を組み合わせることも手だと思います。

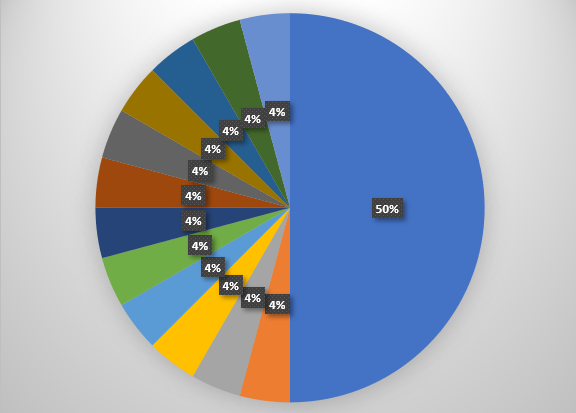

先ほどの例でいうと、120万円のうち60万円を一括投資して残りの60万円を分割投資します。

これならホームランの本数は減りますが長打は狙えます

一年後ポートフォリオがこんなふうになります。

※上図左側の「4%」ですが、正確には1月あたり4.166…%となります。分かりやすくするため、4%と表示しています。

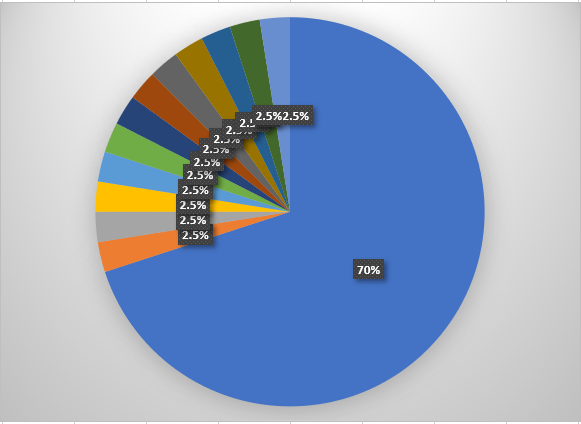

「一括投資に寄せたい!!」ということで一括投資に7割あてると、こんなかんじになります。

集中投資みたいに、一括投資した分のパフォーマンスに左右されるポートフォリオになりましたね。

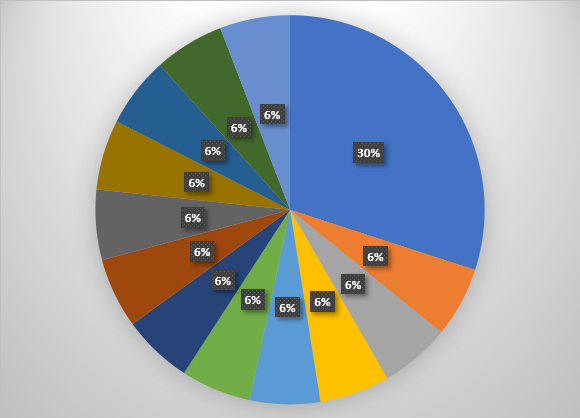

今度は逆に「分割投資に寄せたい!!」と一括投資を3割に抑えると、こんなかんじになります。

分散がきいてますね。

これなら一括投資分の影響もそこまで大きくないですね。

※上図の「6%」ですが、正確には1月あたり5.833…%となります。分かりやすくするため、6%と表示しています。

まとめ

少額でも一括投資しない理由は投資タイミングの見極めが困難だから、要するに上級者向きだからです。

「一括投資か分割投資どっちがいいか?」は端的に言うと、どういうふうに資産運用していきたいか次第になります。

投資スタイルを考えるうえでポイントとなるのは、

- 一括投資のパフォーマンスが自分のリスク許容度に合うか合わないか

- 分割投資の投資ペースが早すぎないか遅すぎないか

です。どっちかをメイン・サブと使い分けてバランスを取るのもアリですね。

一括投資と分割投資のメリット・デメリットをまとめるとこんなかんじです。

| メリット | デメリット | 急騰時 | 暴落時 | メンタル | |

| 一括投資 | 期待利益大 | 精神力が必要 | 利益大 | 損失大 | 不安定になりやすい |

| 分割投資 | 手間も時間もかけず相場状況に合わせやすい | 資金効率がよくない | 利益小 | 買い増し | 比較的安定しやすい |

いずれにしても、自分にとってどちらが合っているかが重要なポイントになります。

合わせて読みたい

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント