- 「貯金だけじゃ不安…将来のために投資ってした方がいいのかな…?」

- 「投資って難しそうだし、なんかこわい…」

- 「何から取り組めばいいか分からない」

- 「投資って、少額だと無駄だって聞いたしな…」

この記事は上記のような悩みを持った方向けの記事です。

この記事を読むことで、

- 投資を早く始めた方がいい重大な理由2つ

- 投資の始め方

- 投資のデメリット3つ

- 具体的な投資先

が分かります。

まずカンタンに自己紹介させてください。

- 株歴:10年以上

- 年齢:20代

- 中学3年生で投資に興味をもつ

- 高校一年生で証券口座開設、実際に投資スタート

10代で投資をはじめた私が投資を早く始めるべき重大な理由2つを説明していきます。

それでは、見ていきましょう!

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

投資を早く始めるべき重大な理由2つ

投資は早く始めるべきです。

投資を早く始めると、次のようなメリットがあるからです。

- 老後2,000万円問題を解決できる

- 現役時代から経済的に豊かになれる

つまり、お金に関する悩みや不安をなくしていくことができます。

これが投資を早く始めるべき理由です。

それぞれ詳しく説明していきます。

老後2,000万円問題を解決できる

投資をすることで老後2,000万円問題は解決できるといわれています。

NISA(ニーサ)とiDeCo(イデコ)があるからです。

NISAは投資にかかる税金が非課税になります。

iDeCoは老後のための自分年金づくりの制度です。

どちらも節税になります。

節税できた分だけ、私たちの利益が増えます。

こうした制度を活用して投資していけば、老後2,000万円問題は解決できます。(詳しくは後ほど説明します)

>>20代ならどっちのNISAを選べばいいの?【一般NISAがおすすめ】

貯金だけで2,000万円は難しいです。

金利が低いからです。

メガバンクの金利は0.002%です。

100万円を1年間預けて、利息がたったの20円にしかなりません。

一番金利の高い銀行でも0.1%です(例:楽天銀行)。

100万円を1年間預けて、利息が1,000円になります。

メガバンクよりは金利がいいですが、お金を増やすという効果は弱いですね。

一方投資の場合、利回りは3~7%くらいを期待できます。

よってお金はできるだけ貯金せず、投資した方がいいと言えます。

貯金と投資のシミュレーションを比較【投資しないと損】

次に貯金のみの場合と投資した場合のシミュレーションを比較してみましょう。

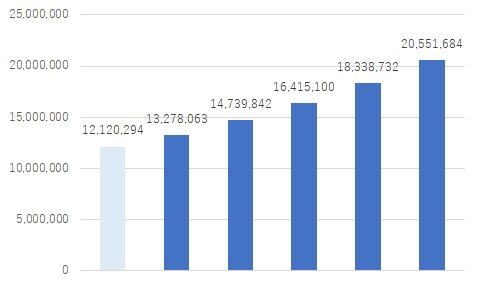

初期投資なしで、毎月5万円を20年間投資し続けた場合、資産は下表のとおりです。

利回りが3%だと1,327万8,063円になります。

利回り5%だと2,000万円を超えます。老後2000万円問題クリアですね。

| 運用利回り(%) | 0.1 | 1 | 2 | 3 | 4 | 5 |

| 運用資産額(円) | 12,120,294 | 13,278,063 | 14,739,842 | 16,415,100 | 18,338,732 | 20,551,684 |

各グラフの一番左は運用利回り0.1%(銀行預金)です。

左から2番目から順に1%、2%…と並んでいます。

利息0.1%だと1,212万294円になるので、843万1,390円もの差ができます。

もう少し運用期間を長くした場合どうなるか見てみましょう。

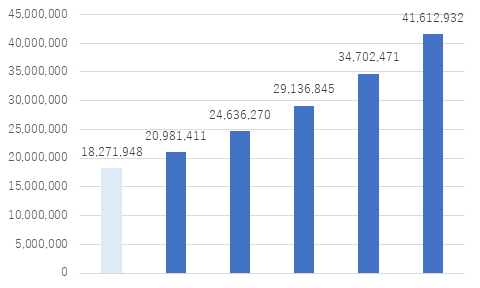

初期投資なしで、毎月5万円を30年間投資し続けた場合、資産は下表のとおりです。

| 運用利回り(%) | 0.1 | 1 | 2 | 3 | 4 | 5 |

| 運用資産額(円) | 18,271,948 | 20,981,411 | 24,636,270 | 29,136,845 | 34,702,471 | 41,612,932 |

30年あれば利回り1%で2,000万円を超えます。

一方貯金は1,827万円です。2,000万円に惜しくも届きません。

毎月5万円も投資するのは厳しいな…

投資額が少なくても効果あります

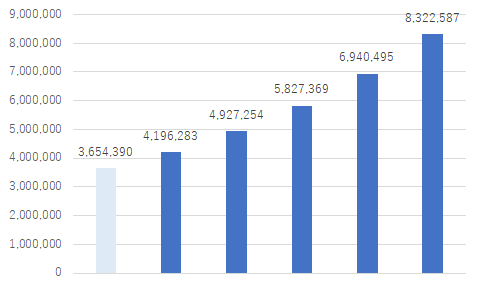

初期投資なしで、毎月1万円を30年間投資し続けた場合、資産は下表のとおりです。

| 運用利回り(%) | 0.1 | 1 | 2 | 3 | 4 | 5 |

| 運用資産額(円) | 3,654,390 | 4,196,283 | 4,927,254 | 5,827,369 | 6,940,495 | 8,322,587 |

毎月1万円だと残念ながら2,000万円には届きません。

「それじゃ意味ないやん」と思われるかもしれませんが、ここで紹介した理由は増えるペースをチェックしてほしかったからです。

毎月1万円でも貯金しかしていない場合よりも、投資をしていた方がずっと多く資産を増やすことができます。

つまり、少額しか貯金や投資にお金をまわすことができない人こそ、投資をすべきと言えます。

どうせ少額しか投資できない…

そう悩んでいる方こそ、むしろ投資すべきです

現役時代から経済的に豊かになれる【配当・優待生活も実現できる】

老後より今を大事にしたいという人も、投資をしておくといいと私は思います。

投資をすることで、さらに経済的に豊かになって、今をもっと楽しめるかもしれないからです。

投資先によっては配当や優待を、もらうこともできます。

手取り15万円しかない私ですが、高配当株投資をメインでしています。

コツコツ投資をして、今は年間で10万円以上、配当金(不労所得)をもらっています。

何もしていなくても毎月お金が入ってくるのはとても嬉しいです。

これで毎月の支出の一部をカバーできています。

こうして自由に使えるお金で増えたおかげで、ほしいものを買ったり再投資することもできています。

今日ようやく昨年来てた分の中間配当の知らせと確認が完了しました。

— ぐー@節約&高配当株 (@guakw_fx) January 30, 2021

中間配当だけで年間の

・アニメのサブスク代

・ブログのサーバー代

がほぼカバーできてました。

たいした額ではないですが、うれしいです。

今後もまだまだ投資を続けていくので、将来的には月数万円以上になっていきそうです。

また、配当金や優待だけでなく、株価の値上がりも期待できます。

試しに投資してみたら、2倍になったりすることがあるからです。

ふ、含み益が給料3ヶ月分…🤑

— ぐー@節約&高配当株 (@guakw_fx) March 18, 2021

私みたいに低収入でも、投資していない同僚と比べたら今の時点から、どんどん差が広がっています。

老後より今を大事にしたい人にとっても、投資はした方がいいと言えます。

投資のデメリット3つ

最初に結論ですが、投資はデメリットはあるもののメリットの方がはるかに大きいです。その話をしていきます。

投資のデメリットは3つです。

- 元本割れのリスク

- 自由に使えるお金が減る

- 多少勉強は必要

株も不動産も元本が保証されていないものが多いため、お金を増やそうとしてむしろ減ってしまうリスクがあります。

どれだけ魅力的な投資先でも、損する覚悟は必要です。

とうぜん投資には資金が必要なため、投資をすると自由に使えるお金は減ります。

ほしいものをあきらめたり、我慢しないといけないときはあるかもしれません。

勉強も必要です。大切な資産を投資するので、最低限、投資本は数冊読んでおく必要があります。

NISAやiDeCoについて知っておけば節税になりますし、変な投資先を選ばないようになります。

以上がデメリットです。

でも逆に言えば、

- 許容可能な範囲でリスクを取る

- 少しがまんする

- 少し勉強する

だけで「老後2,000万円問題の解決」や「現役時代から経済的に豊かになれる」わけです!

たしかにリスクもデメリットもありますが、投資をした場合のメリットの方が大きいと言えます。

投資の始め方【まずは証券口座の開設】

次に投資を始める4ステップを説明します。

- 証券口座開設

- NISA口座開設

- 投資先を決める

- 投資する

どこの証券会社で口座開設したらいいの?

おすすめは手数料の安いネット証券です

おすすめのネット証券会社は次の3つです。

上記3社はNISA口座を開設できます。

この中で1つだけおすすめを選ぶなら、楽天証券です。

他の証券会社に比べ、初心者でもわかりやすく簡単なサイトになっています。

そのため、簡単に株などを売買することができます。

また、条件はありますが、投資額の1%分楽天ポイントがもらえたりもします。

最近は証券口座の開設とNISA口座の開設を同時にすることができます。

開設後は投資先を決めて投資するだけです。

参考までに具体的な投資先の一例を後ほど紹介します。

ちなみに、口座開設に必要なものは次の3つです。

- マイナンバー確認書類(例:通知カード)

- 本人確認書類(例:運転免許証)

- 銀行口座の番号

口座開設についてもっと詳しく知りたい方は、下の記事を見てみてください。

>>【少額投資にピッタリ】おすすめネット証券5社のメリットと選び方解説!

具体的な投資先【これ1個でOK!というものを紹介します】

ここでは投資先を紹介していきます。

魅力的な投資先は、

- 損するリスクが小さい

- コストが安い

- リターンがそれなりにある

- 安心して投資していられる

- なるべくラクしたい

こうした条件を満たしています。

こうした条件を満たした投資先は2つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

この2つはいずれも十分に投資先が分散されているため、暴落相場でも致命傷にはなりにくい性質があります。

さらに投資信託なので、月数百円から始められます。

しかも自動積立てに対応している証券会社の場合、毎月一定額を自動で投資してくれます。(楽天証券だとポイントもらえます)

それぞれどんな商品詳しく見ていきましょう。

eMAXIS Slim 全世界株式(オール・カントリー)

「eMAXIS Slim 全世界株式(オール・カントリー)」はオルカンともよばれています。

このオルカン、株式において無敵といっても過言ではない投資先です。

これ1つで、アメリカ・ヨーロッパ・日本・中国など、先進国と新興国合わせて約50ヵ国の株式に投資できるからです。

トヨタやアップルといった個別企業を調べなくていいですし、日本株と米国株どっちがいいのか悩む必要もありません。

オルカンにしておけば解決です。圧倒的にラクです。

私もオルカンに投資していて、投資額を増やしていっています。

>>【eMAXIS Slim 米国株式(S&P500)】と【eMAXIS Slim 全世界株式(オール・カントリー)】つみたて額アップ!

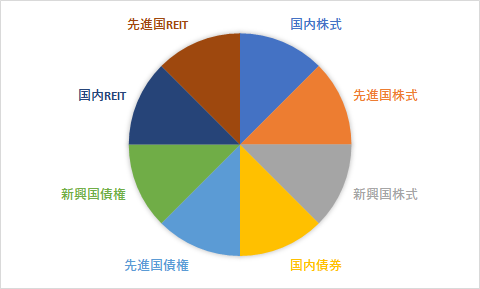

eMAXIS Slim バランス(8資産均等型)

投資できる金融商品は株式以外にもあります。

先ほどのオルカンは全世界に投資できると言っても、株式のみでした。

株式のみに投資するのは不安だ、という方もいらっしゃると思います。

株式と株式以外も含めた金融商品で全世界に投資する。

それを実現したのが「eMAXIS Slim バランス(8資産均等型)」です。

株式だけだと、ちょっと不安だな・・・

バランス重視の商品もあります

これ1つで国内、先進国、新興国の

- 株式

- REIT(不動産投資信託)

- 債権

に投資できます。

投資比率は各12.5%ずつになっています。

グラフにするとバランスの良さが見て取れますね。

これだけの種類の資産が変動するなか、自分でバランスを調整するのは至難の業です。

でも、この「eMAXIS Slim バランス(8資産均等型)」だと、これ1つで株式・債権・不動産にバランスよく投資することができ、調整も自動でしてくれます。

投資信託メインなら”つみたてNISA”がお得【iDeCoは後でOK】

さきほど紹介した

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

をメインに投資するなら、つみたてNISAで投資するのがおすすめです。

つみたてNISAで投資すれば非課税になるからです。

一般NISAでも投資できますが非課税期間が短いので、つみたてNISANの方が合っています。

iDeCoは60歳まで資金が拘束されてしまうため、投資資金に余裕がなければ後回しでいいです。

まとめ

今回の内容をまとめていきます。

投資を早く始めるべき重大な理由2つは、

- 老後2,000万円問題を解決できる

- 現役時代から経済的に豊かになれる

からです。

お金に関する悩みや不安をなくしていくことができるので、少しでも早く投資はした方がいいです。

早く始めるほどメリットがたくさんあります。

初心者でも投資は簡単に始めることができます。

- 証券口座開設

- NISA口座開設

- 投資先を決める

- 投資する

証券口座を開設すれば投資を始められます。

次の3つの証券会社ならNISA口座も一緒に開設することができます。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

「eMAXIS Slim 全世界株式(オール・カントリー)」と「eMAXIS Slim バランス(8資産均等型)」以外にも、「eMAXIS Slim」シリーズはあるので、気になった方は一度チェックしてみてください。

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント