- 「将来のために何かしたいけど、お給料が少なくて投資なんて無理…」

- 「投資って、お金持ちがやるものでしょ?」

こんにちは!ぐーです。

いつもブログをご覧いただき、ありがとうございます!

手取りは20万円にも満たず、毎月カツカツの生活。「投資」なんて、自分とは無縁の世界だと思い込んでしまいますよね。

でも、年収の多さよりも、もっと大切な武器が私たちにはあります。

それは「時間」です。

この記事では、「年収が低くても投資はできる。そして、早く始めた人ほど圧倒的に有利になる」という事実を、具体的な数字と私の経験を交えながら、分かりやすくお伝えします。

「年収が低いから投資できない」は大きな誤解です

まず、一番大きな誤解を解いておきましょう。

「投資にはまとまったお金が必要だ」というのは、もはや過去の話です。

今は、月々1,000円からでも投資を始められる時代。

ランチを1回我慢する、付き合いの飲み会を1回断る。それだけで、未来を変える第一歩が踏み出せるんです。

実際に、以下のような少額から始められる制度やサービスがたくさんあります。

- 新NISA(つみたて投資枠): 年間120万円までの投資で得た利益が非課税になる、国が作った超お得な制度。多くの金融機関で月々1,000円から積立設定ができます。

- iDeCo(個人型確定拠出年金): 将来の年金を作る制度。掛け金が全額所得控除になるので、毎年の税金が安くなるという大きなメリットがあります(月々5,000円〜)。

- 単元未満株(S株): 普通、株は100株単位でしか買えませんが、1株から購入できるサービス。数千円で有名企業の株主になれます。

どうでしょう?「数十万円、数百万円ないと始められない」というイメージが、少し変わりませんか?

【非課税で増やす】NISA・iDeCoで賢く節税の記事を見る

【最重要】投資を始める前の「大切なお金」の話

しかし、勢いで投資を始める前に、一つだけ絶対に守ってほしいルールがあります。

それは「生活防衛資金」を確保することです。

生活防衛資金とは、病気や失業など、万が一の事態が起きても生活を守るための「お金のセーフティネット」です。

目安は、最低でも生活費の3ヶ月〜半年分。まずはこのお金を、投資用の口座とは別の、普通の銀行口座に貯めることを最優先してください。

なぜなら、このお金がないと…

- 急な出費で、始めたばかりの投資信託をすぐに売る羽目になる

- 株価が下がった時に「生活できなくなるかも」とパニックになり、損をしてでも売ってしまう(狼狽売り)

…といった失敗に繋がります。

安心して投資を続けるためにも、まずは足元をしっかり固めましょう。

なぜ「早く始めた者が勝つ」のか?魔法の力「複利」を知ろう

では、なぜ一日でも早く始めることが重要なのでしょうか。

その答えは、「人類最大の発明」と言われる「複利(ふくり)」の力にあります。

複利とは、「元本+利息」に対して、さらに利息がついていく仕組みのこと。

最初は小さな雪玉でも、坂道を転がっているうちに利息(雪)がどんどんくっついて、気づけば巨大な雪だるまになっているイメージです。

この雪だるまを大きくするために最も重要なのが「転がす時間(=運用期間)」なんです。

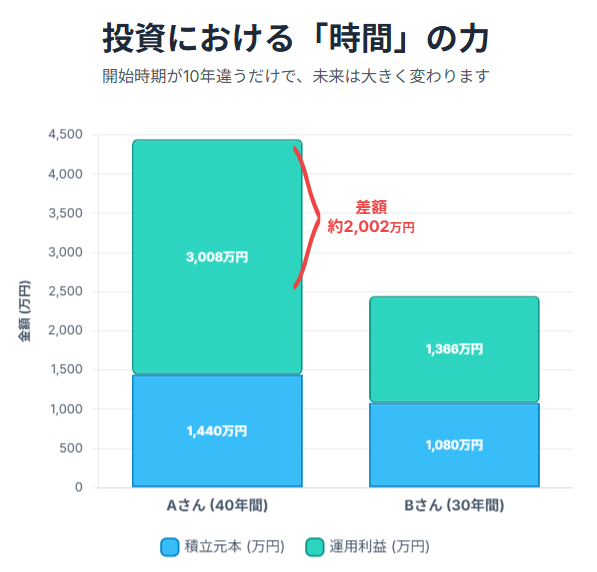

ここで、シミュレーションを見てみましょう。

月々3万円を年利5%で運用した場合を比較してみます。

| Aさん (25歳〜65歳) | Bさん (35歳〜65歳) | 差額 | |

| 運用期間 | 40年間 | 30年間 | 10年 |

| 積立元本 | 1,440万円 | 1,080万円 | 360万円 |

| 最終資産額 | 約4,448万円 | 約2,446万円 | 約2,002万円 |

| 運用利益 | 約3,008万円 | 約1,366万円 | 約1,642万円 |

いかがでしょうか?

たった10年早く始めただけで、将来の資産に2,000万円もの差が生まれるんです。

これが「時間」の持つパワーです。若さ、そして今この瞬間に記事を読んでいるあなたの「時間」こそが、年収の差をひっくり返すほどの、最強の武器になるのです。

【具体例】手取り15万円から始める資産形成のリアルな家計簿

「理屈はわかったけど、手取り15万からどうやってお金を捻出するの?」

ここで、一つのモデルケースを見てみましょう。

| 項目 | 金額 | ポイント |

| 手取り収入 | 150,000円 | |

| 家賃 | 50,000円 | |

| 水道光熱費 | 10,000円 | |

| 通信費 | 3,000円 | 格安SIMへの乗り換えで大幅節約! |

| 食費 | 25,000円 | 自炊中心でメリハリを |

| 日用品・雑費 | 10,000円 | |

| 交際費・娯楽費 | 20,000円 | |

| 貯金 | 17,000円 | まず生活防衛資金として |

| 投資 | 15,000円 | ここから資産形成をスタート! |

これはあくまで一例ですが、スマホを格安SIMに変える、飲み会を1回減らすなど、少し工夫するだけで月々1〜2万円の投資資金は十分捻出可能です。

もし可能であれば、家賃の安い場所に引っ越すもの効果的です。(環境の変化や引っ越し費用が一時的にかさむので慎重になる必要がありますが)

初心者のための「最初の一歩」ロードマップ【3ステップ】

さあ、準備は整いましたね。今日からできる具体的な3ステップをご紹介します。

ステップ1:ネット証券の口座を開設しよう(無料)

まずは、投資をするための銀行口座のようなものである「証券口座」を開設しましょう。

おすすめはSBI証券や楽天証券といったネット証券です。

おすすめの理由

- 手数料が圧倒的に安い

- スマホひとつで、無料で口座開設が完結する

- 取扱商品が豊富

申し込みは10分程度で終わります。まずはこの第一歩を踏み出すことが何よりも大切です。

【少額投資にピッタリ】おすすめネット証券のメリットと選び方解説!

ステップ2:新NISAの「つみたて投資枠」で始めよう

口座が開設できたら、次は「新NISA」の「つみたて投資枠」を使いましょう。

この制度を使えば、通常、投資の利益にかかる約20%の税金がゼロになります。使わない手はありません。

「じゃあ、何を買えばいいの?」

初心者のうちは、全世界株式(オール・カントリー)や米国株式(S&P500)に連動するインデックスファンドがおすすめです。

おすすめの理由

- 分散投資: これ1本で世界中、あるいはアメリカの主要な企業数百社にまとめて投資できるので、リスクが分散されます。

- 低コスト: 手数料(信託報酬)が非常に安く設定されており、長期で運用するのに向いています。

銘柄名でいうと、「eMAXIS Slim 全世界株式(オール・カントリー)」などが非常に人気です。私も毎月投資しています。

【少額投資にピッタリ】おすすめネット証券のメリットと選び方解説!

ステップ3:無理のない金額で「毎月積立」を設定しよう

最後に、無理のない金額で「毎月積立」の設定をしましょう。

「毎月〇日に、〇円分を自動で買い付ける」という設定です。

ポイント

- 金額は月々1,000円でもOK!: 私も最初は月5,000円からでした。大切なのは「始めること」と「続けること」。まずは家計に響かない範囲で設定しましょう。

- 自動化が成功の鍵: 一度設定してしまえば、あとは自動で買い付けてくれるので、市場の値動きに一喜一憂することなく、淡々と資産形成を続けられます。

以上、たったこれだけです。

この3ステップを踏み出せば、あなたも今日から「投資家」の仲間入りです。

私自身も手取り15万円でしたが、ゼロから資産形成を始めるなら、まずは生活防衛資金を貯めることが最優先です。

そのため、投資はなるべく手間のかからないインデックス投資から始めるのがおすすめですよ。生活に余裕が出てきたら、高配当株投資などへも挑戦してみましょう!

最後に:あなたの未来は、今日のあなたが作る

投資は、時に価格が下がって不安になる日もあるかもしれません。

でも、私たちの武器は「時間」です。投資の世界では、価格の上下は当たり前のこと。短期的な値動きで慌てて売ってしまうのが一番の失敗です。

世界経済が長期的に成長してきたことを信じて、どっしりと構え、コツコツと積立を続けることが成功への近道です。

そして、必ず「余剰資金」で行うこと。生活防衛資金を確保した上で、無くなっても生活が困らないお金で始める、という原則を忘れないでください。

「年収が低いから…」と諦めるのは、本当にもったいないです。

むしろ、年収が低いと感じている人ほど、早く投資を始めて「時間」と「複利」の力を味方につけるべきなんです。

どんな工夫をしたらいいかは、このブログでも発信しているので、よければ参考にしてみてください。

一緒にコツコツ、未来の資産を育てていきましょう!

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント