「あ、お金下ろすの忘れてた…!でも、コンビニATMの手数料110円かぁ…もったいないから駅まで我慢しよう。」

あなたも一度はこんな経験ありませんか?

たった110円、220円の手数料ですら、「もったいない」と感じる。私たちは、普段の生活ではこんなにも手数料に敏感です。

では、質問です。

あなたが今持っている、またはこれから始めようとしている投資信託の手数料、具体的に何%でしょうか?

ドキッとした方も多いのではないでしょうか。

実は、投資の世界では、年間数万円、数十年後には100万円以上の差を生む「手数料」について、驚くほど多くの人が無頓着です。

こんにちは!ぐーです。いつもブログをご覧いただき、ありがとうございます!

私自身も投資を始めたばかりの頃は、「手数料」に無頓着だった一人です。「プロに任せるんだから、これくらいかかるよね」と深く考えずにいました。

今日の記事は、過去の私と同じように「手数料って、なんだか難しそう…」と感じている人に向けて書いています。

なぜ私たちは投資の手数料に無頓着になってしまうのか?

そして、その手数料が、私たちの未来にどれほど大きな影響を与えるのか?

手数料の重要性を深く理解し、賢く資産を育てるための「確かな一歩」を踏み出しましょう。

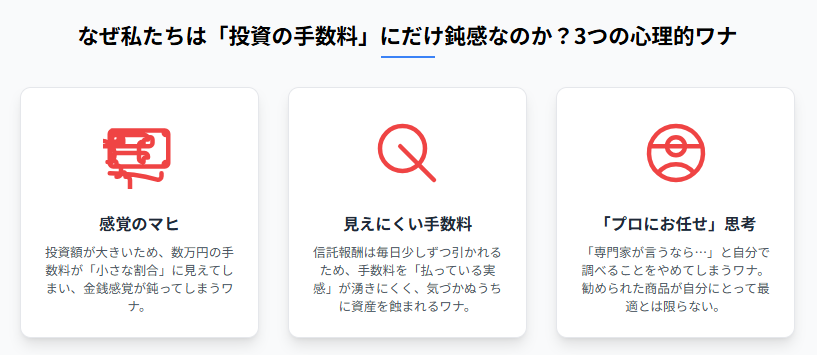

なぜ私たちは「投資の手数料」にだけ鈍感なのか?3つの心理的ワナ

コンビニの手数料は気になるのに、なぜ投資の手数料は気にならないのでしょうか?それには、いくつかの心理的なワナが隠されています。

1. 金額の大きさに感覚がマヒしてしまう

投資は、数十万円、数百万円という大きなお金を扱います。

例えば、100万円の投資信託を買うときの販売手数料が3%(3万円)だったとしましょう。

「100万円のうちの3万円か…まあ、そんなものかな?」

こんな風に感じてしまいがちです。しかし、3万円あれば、友人と豪華なディナーに行けますし、欲しかった洋服だって買えるはずです。

投資額が大きいことで、手数料の金額が相対的に小さく見えてしまう「感覚のマヒ」が起こっています。

2. 手数料が「見えにくい」から実感がない

ATM手数料は、その場で「110円」という現金が引き落とされるため、痛みを感じやすいですよね。

一方で、投資の手数料は、

- 「販売手数料」: 最初に投資元本から差し引かれる

- 「信託報酬」: 運用期間中、毎日少しずつ資産から差し引かれ続ける

という形で引かれていきます。

特に厄介なのが「信託報酬」です。毎日コツコツと、知らないうちに資産から引かれ続けているため、「手数料を払っている」という実感がほとんど湧きません。何ならご存知ない方すらいるでしょう。

まさに、静かに私たちの資産を蝕んでいく「サイレント・キラー」と言えるでしょう。

3. 「プロにお任せ」という思考停止

銀行や証券会社の窓口で「専門家があなたのために選びました」と商品をすすめられると、なんだか安心感を覚えてしまいませんか?

- 「よく分からないけど、プロが言うなら間違いないだろう」

- 「手数料が高いのは、それだけ良いサービスを受けられる証拠だ」

良い商品や良いサービスは得てして高いもの。

このように考えてしまい、自分で調べることをやめてしまう。これも非常に危険です。

彼らは金融商品のプロですが、同時に私たちの資産を増やすことよりも、自社の利益を優先するビジネスマンでもあります。

彼らがすすめる商品が、必ずしも私たちにとってベストな選択とは限りません。

【衝撃シミュレーション】手数料1.3%の差が、30年後に「500万円」の差になる!

「手数料の心理的なワナは分かったけど、具体的にどれくらい影響があるの?」

計算してみました。

【前提条件】

- 毎月3万円を積立投資

- 30年間運用

- 想定利回り(年率)は5%

この条件で、手数料(信託報酬)だけが違う2つの商品AとBを比較してみましょう。

- A商品:信託報酬 0.2% (低コストなインデックスファンドを想定)

- B商品:信託報酬 1.5% (比較的手数料が高めのアクティブファンドや窓口販売商品を想定)

▼30年後の運用結果

| A商品 (信託報酬 0.2%) | B商品 (信託報酬 1.5%) | |

| 最終積立金額 | 約2,406万円 | 約1,906万円 |

いかがでしょうか?

その差は、なんと500万円。

同じ金額を、同じ期間、同じ利回りで運用したにもかかわらず、たった1.3%の手数料の違いが、30年後には高級車一台分以上の差になってしまうのです。

この500万円があれば、私たちの人生の選択肢はどれだけ広がるでしょうか?

- 子どもの教育資金の不安が和らぐ

- 少し早めのセミリタイアが現実的になる

- 世界一周旅行だって夢じゃない

手数料を軽視することが、将来の自分の可能性をどれだけ狭めてしまうか、お分かりいただけたかと思います。

失敗から学んだ、私があなたに伝えたい「手数料との向き合い方」

偉そうに聞こえるかもしれませんが、冒頭でお話しした通り、私自身も最初は見事に失敗しました。

特に私の場合は、売買のしすぎによる手数料が嵩んでいましたので、投資信託の手数料よりもはるかに高額です。

当時もしeMAXIS Slimシリーズのような低コストのインデックスファンドや手数料の重要性を知っていれば、きっと投資スタイルそのものを変えていたでしょう。

あの時の授業料は安くはありませんでしたが、そのおかげで手数料の恐ろしさを骨身に染みて理解できました。

だからこそ、これから投資を始めるあなたには、私と同じ遠回りをしてほしくないのです。

【今日からできる】賢い投資家になるための3ステップ

こうしてみると、手数料というのは、ビジネスとしてはすごく良く出来ていますよね。

では、どうすれば手数料のワナから抜け出し、賢く資産を育てていけるのでしょうか?

やることは、シンプルです。

ステップ1:手数料の種類をざっくり理解する

まずは敵を知ること。投資信託の主な手数料はこの3つです。

- ① 販売手数料(買うとき)

購入時にかかる手数料。今は「ノーロード」と呼ばれる販売手数料無料の商品が主流です。これ以外の選択肢は基本的にありません。 - ② 信託報酬(持っている間ずっと)

運用・管理してもらうための経費。資産を持っている限り、毎日ずっと払い続ける最も重要なコストです。 - ③ 信託財産留保額(売るとき)

解約時にかかる手数料。かからない商品も多いです。

最も注目すべきは、②の「信託報酬」です。

ステップ2:自分の商品の手数料を「今すぐ」確認する

もし、すでに何らかの投資信託をお持ちなら、今すぐその商品の「目論見書」や、ネット証券の取引画面で信託報酬が何%かを確認してみてください。

これから始めようとしている方も、候補の商品の信託報酬を必ずチェックしましょう。

ステップ3:「信託報酬0.2%以下」を一つの目安にする

では、信託報酬は具体的に何%なら良いのでしょうか?

投資対象にもよりますが、全世界株式やS&P500といった、市場全体に連動するインデックスファンドであれば、信託報酬は年率0.2%以下が一つの目安になります。できれば0.1%台のものを選びたいところです。

もし、あなたが今持っている商品の信託報酬が1%を超えているなら、それは黄色信号です。

先ほどの計算結果のように30年で約500万円もの差につながるからです。

なぜそのコストを払ってまでその商品を持ち続ける必要があるのか、一度じっくり考えてみることを強くおすすめします。

まとめ:手数料を制する者が、資産形成を制する

コンビニの数百円の手数料を節約する堅実さを持っている人なら、本日紹介してきたことは必ずできます。

今日、この記事を読んでくださったことをきっかけに、「投資の手数料」にも同じ、いや、それ以上の厳しい目線で臨みましょう。

- 手数料は、見えないうちに私たちの資産を確実に減らしていく。

- たった1%の手数料の違いが、将来数百万円の差になる。

- 低コストな商品を選ぶことは、誰にでもできる最も確実なリターン向上の方法である。

手数料を意識することは、決して「ケチ」なことではありません。自分の大切なお金と未来を守るための、最も重要で賢い「投資判断」です。

まずは自分が持っている、もしくは気になっている商品の「信託報酬」を調べることから始めてみましょう!

「でもやっぱり投資って難しそう…」と一歩踏み出せずにいませんか?

最初の一歩は、難しい本より、まずはマンガで楽しく学ぶのが私のおすすめです。

コメント